La sicurezza dei conti correnti

Un conto bancario, sia esso corrente che di deposito, è un prodotto sicuro in quanto le giacenze sono garantite fino a 100 mila euro per intestatario da parte del fondo interbancario sulla tutela dei depositi, FITD.

Sono esclusi dal fondo i conti delle poste non essendo questa una banca ma un intermediario della cassa depositi e prestiti controllata dal ministero del tesoro e le banche di credito cooperativo, bcc, che hanno un proprio statuto interno a riguardo.

Tale garanzia permane nonostante dall'anno 2016 eventuali salvataggi bancari passano dal regime esterno a quello interno. Cosa significa? Se con il "bail out" lo stato si faceva carico degli eventuali dissesti bancari con il "bail in" se ne fanno carico gli investitori di quell'istituto, in particolare secondo una gerarchia di intervento che parte dai detentori delle attività più a rischio. Per inciso si scorrerà l'ordine gerarchico, e quindi saranno interessati i creditori con titoli in successione meno rischiosi, fino a quando non si vada a realizzare un adeguato ripristino del capitale.

Pertanto saranno chiamati a ripianare eventuali dissesti prima i proprietari, ossia gli azionisti e in successione i detentori di altri crediti di capitale. Solo qualora l'intervento non fosse sufficiente interverranno i detentori di crediti di volta in volta meno rischiosi, inclusi obbligazionaristi (subordinati ed ordinari nell'ordine) e solo in ultima analisi i correntisti ma solo quelli con giacenza oltre la soglia FITD.

E' evidente che il correntista è comunque tutelato facendo in modo che in nessun conto bancario venga superata la giacenza di 100 mila euro, spostando eventuali eccedenze su diversi istituti. Per inciso e all'atto pratico si evidenzia che non si hanno notizie di correntisti italiani che abbiano avuto ripercussioni sui depositi in liquidità, ciò a prescindere dall'importo.

La solidità delle banche

Come valutare in maniera sintetica se la propria banca è solida oppure più sicura nei confronti delle altre?- Intanto è possibile fare riferimento al cosiddetto rating ossia un voto standard fornito da agenzie internazionali (es. Standard & Poors, Moody, Fitch) circa la capacità dell'istituto ad onorare le obbligazioni con i propri creditori. Tale approccio nel passato non è stato comunque sempre affidabile.

- E' importante allo scopo conoscere il valore dei cosidetti credit default swap (CDS) che rappresentano una sorta di premio assicurativo da corrispondere per chi si intende proteggere da possibili fallimenti della banca di interesse, ovviamente minore è il loro valore più basso è da intendersi il rischio.

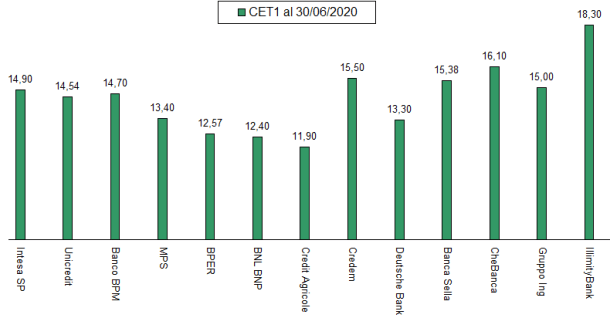

- Un parametro significativo nel merito è poi rappresentato dal common equity tier 1 (CET1), che esprime il capitale a disposizione rapportato al valore delle attività ponderate al rischio; più è alto il valore maggiore è da intendersi la solidità della banca. La BCE ne fissa il valore minimo generale all'7%, eventualmente incrementato a un valore obiettivo per ciascun istituto. Il CET1 è comunicato dagli istituti di credito in occasione della pubblicazione periodica dei bilanci.

Riportiamo a seguire la rilevazione dell'indice CET1 delle principali banche italiane, nonchè quelle più consolidate online, al 30 giugno 2020.

Evidenziamo in particolare Intesa SanPaolo al 14.90%, Unicredit al 14.54%, Banco BPM (Webank) al 14.70%, MPS (Widiba) al 13.40%, BNL BNP Paribas al 12.57%, Credit Agricole all' 11.90%, Fineco al 24.12%, MedioBanca (CheBanca) al 16.10%, Banca Sella al 15.38%, Gruppo Ing al 15.00%, IllimityBank al 18.30%.